Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

O entitate are posibilitatea ca la infiintare sa decida daca doreste sa ramana neplatitoare de TVA pana cand aceasta depaseste plafonul cifrei de afaceri de 65.000 euro (echivalentul a 220.000 lei calculat la cursul BNR de la data aderarii) sau poate, prin optiune, sa devina inca de la inceput platitoare de TVA.

Pentru ca o persoana impozabila nou-infiintata sa beneficieze de aplicarea regimului special de scutire, aceasta trebuie, ca la momentul inceperii activitatii economice, sa declare ca cifra de afaceri anuala estimata va fi sub plafonul de scutire.

Ei bine, daca la infiintare ai decis sa ramai neplatitor de TVA, insa pe parcursul activitatii tale ai depasit plafonul de 220.000 lei (vanzari), iata ce trebuie sa cunosti:

- daca in luna X ai depasit plafonul, atunci in termen de 10 zile din luna X+1 trebuie sa depui la ANAF formularul 010 insotit de: balanta analitica de la inceputul anului si pana la luna in care s-a depasit plafonul; copie dupa certificatul de inregistrare la ORC, cartea de identitate a administratorului/asociatului; declaratie pe propria raspundere din care sa rezulte daca societatea desfasoara sau nu activitati economice la sediul social, la sediile secundare sau in afara acestora, o copie dupa contractul de prestari servicii contabile);

- dupa ce ai depus toate documentele mentionate mai sus, in decurs de maxim 5 zile lucratoare vei primi de la ANAF certificatul de inregistrare in scopuri de TVA;

- trebuie sa iti anunti partenerii ca ai devenit platitor de TVA pentru a-si actualiza datele despre societatea ta;

- in momentul in care emiti facturi de vanzare trebuie ca pe facturile emise, in fata CUI-ului, sa apara RO;

- daca detii o gestiune si utilizezi casa de marcat, atunci trebuie sa setezi casa de marcat, astfel incat, pe bonul fiscal sa apara si TVA-ul aferent vanzarii;

- lunar sau trimestrial (depinde de vectorul fiscal), contabilul tau va trebui sa iti calculeze TVA-ul de plata sau TVA-ul de recuperat si sa depuna formularul 300 (decont de TVA). Daca TVA-ul colectat este mai mare decat TVA-ul deductibil, atunci, diferenta o vei avea de plata la bugetul de stat iar daca TVA-ul colectat este mai mic decat TVA-ul deductibil, atunci, diferenta o vei avea de recuperat de la bugetul de stat.

In solutia financiar contabila si de management al afacerii CIEL V7 poti face toate setarile necesare in ceea ce priveste TVA-ul din doar cateva click-uri:

- In sectiunea “NOMENCLATOARE” se va face click pe “SOCIETATE” apoi pe “PARAMETRIZARE”:

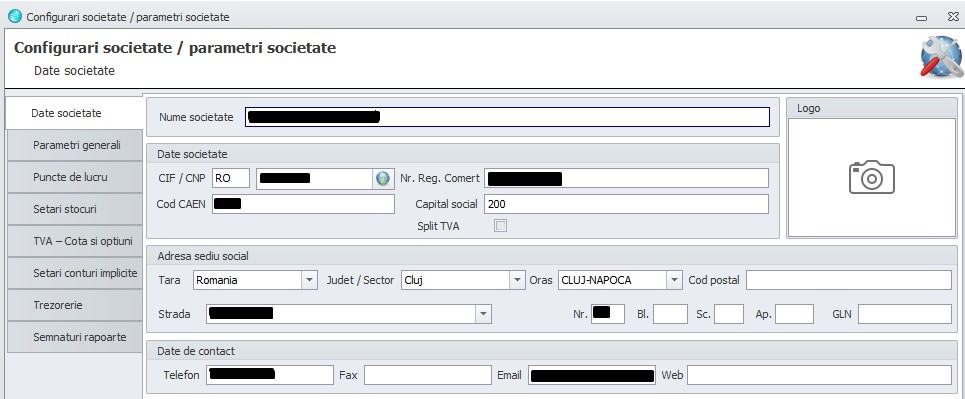

- Pentru actualizarea datelor care vor aparea pe documente, privind inregistrarea ca platitor de TVA, se va pune in fata CUI-ului sintagma “RO”:

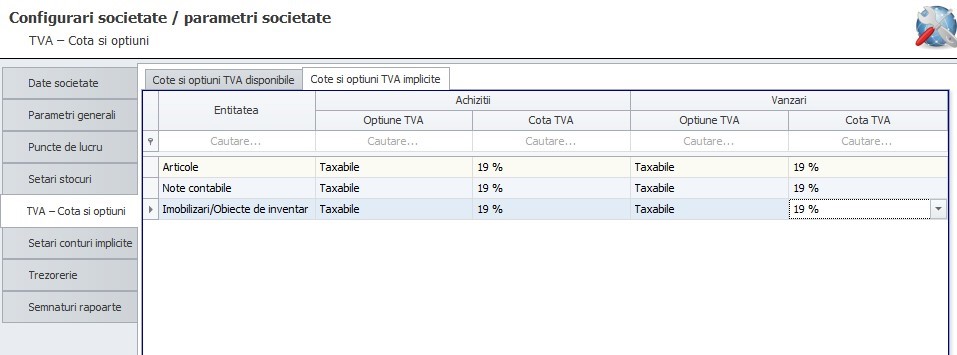

Mai mult decat atat, pentru a optimiza procesul de inregistrare a facturilor, cu solutia financiar contabila si de management al afacerii CIEL V7 poti sa configurezi cota de TVA (implicita) pe care o aplici atunci cand emiti facturile de vazare:

Avantaje neplatitor de TVA:

- ideal pentru societatile mici care nu au volum mare de cheltuieli si venituri;

- nu vei avea obligatia depunerii formularului 300; 390 si 394;

- nu vei avea obligatia platii de TVA la bugetul de stat;

- cost mai redus cu serviciile de contabilitate;

- va fi foarte usor sa urmaresti care sunt veniturile tale, mai exact nu va mai fi nevoie sa scoti TVA-ul din valoarea vanzarilor ca sa afli cat e cifra ta de afaceri;

- posibilitatea fixarii unor preturi de vanzare mai reduse spre deosebire de concurenta (cei platitori de TVA), astfel incat, clientii sa fie mai atrasi de produsele tale.

Dezavantaje neplatitor de TVA:

- la bunurile achizitionate nu vei putea sa-ti deduci TVA-ul;

- nefacturand cu TVA, partenerii cu care lucrezi nu vor putea nici ei la randul lor sa isi deduca TVA-ul, daca achizitioneaza de la tine;

- nu poti sa faci achizitii de bunuri intracomunitare decat in limita a 10.000 EUR, altfel va trebui sa depui la ANAF formularul 091 pentru obtinerea unui cod special de TVA.

Avantaje platitor de TVA:

- ideal pentru societatile care au un volum mare de cheltuieli si venituri;

- iti poti deduce TVA-ul, existand momente in care vei avea de recuperat TVA de la stat (TVA deductibila > TVA colectata);

- vei putea face achizitii de bunuri intracomunitare fara sa fi constrans de vreun plafon;

Dezavantaje platitor de TVA:

- costuri ridicate cu serviciile de contabilitate;

- declaratii in plus de depus la ANAF (D300; D390; D394);

- posibilitatea inregistrarii unor plati privind “TVA de plata” la bugetul de stat;

- fixarea unor preturi mai mari pentru produsele vandute, astfel incat, dupa ce se va scatea partea de TVA, societatea sa ramana cu o suma rentabila pentru societate. Acest lucru ar putea conduce la pierderea unor clienti.

Incepand cu 01.01.2018, mai multe persoane impozabile au fost obligate de legislatia in vigoare, sa aplice sistemul SPLIT TVA daca se incadrau in anumite conditii.

CIEL V7 tine pasul cu toate modificarile legislative si vine in ajutorul celor care sunt inregistrati in scopuri de TVA.

Cum?

Pentru a urmari mai usor partenerii care aplica acest sistem SPLIT TVA, in momentul inregistrarii partenerului, vei putea evidentia acest aspect bifand butonul “SPLIT TVA”.

Solutia financiar contabila si de management al afacerii CIEL V7 face viata mai usoara oricarui contabil.

![]()